Résultat net 2016 : 75%

La bonne croissance enregistrée tout au long de l’année et les programmes de relèvement des marges permettent au Groupe de conclure le plan Ambition 2016 de manière satisfaisante.

Les comptes consolidés ont été arrêtés par le Conseil d'administration du 16 mars 2017. Les procédures d’audit des comptes ont été effectuées. Le rapport de certification sera émis après finalisation des procédures requises pour la publication du rapport financier annuel.

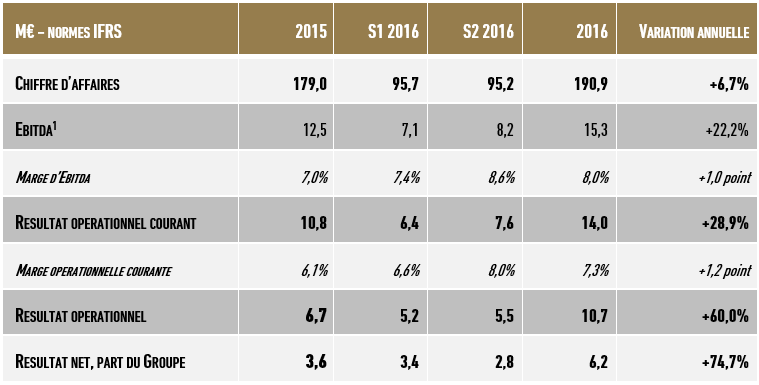

Croissance : +6,7%

La stratégie du Groupe a permis une croissance sur les segments à forte valeur tandis que l’assistance technique a été pilotée en privilégiant les marges aux volumes. Ainsi, les agences à l’international ont progressé de 16%, le e-commerce de 54% et la mobilité de 55%.Des activités marginales à faible valeur ont été éliminées.Au total, le Groupe a enregistré une croissance de 6,7 % (7,5% hors achat d’espace).

Résultat Opérationnel Courant : +28,9%

Du fait de l’accroissement du mix stratégique (augmentation des activités digitales) et de l’international, l’Ebitda s’élève à 15,3 M€ et la marge opérationnelle courante a progressé sensiblement et s’établit à 7,3% du chiffre d’affaires (6,1% en 2015). Elle s’est située à 6,6% au premier semestre pour atteindre 8,0% au second semestre, en ligne avec l’objectif du plan Ambition 2016.L’amélioration du taux d’emploi qui s’est situé à 85,8% en fin d’année à concouru à cette évolution des marges à la hausse.

Résultat Opérationnel : +60,0%

Le résultat opérationnel s’élève à 10,7 M€. Il comporte un montant de charges non courantes de 3,2 M€, dont 2,3 M€ coûts de restructuration et 0,8 M€ de coûts non récurrents liés aux frais d’acquisitions.

Résultat Net : +74,7%

Après prise en compte du résultat financier pour -0,4 M€ et de 4,1 M€ de charge d’impôts, le résultat net est de 6,2 M€.

Endettement Financier Net : 7%

La génération de trésorerie (capacité d’autofinancement) de 11,8 M€ sur l’exercice a permis de financier la croissance et de poursuivre les investissements de transformation de l’entreprise.SQLI dispose d’un bilan sain avec une trésorerie brute de 9,6 M€ et un ratio d’endettement financier net de 7%.

Le Groupe a négocié, postérieurement à la clôture de l’exercice, des possibilités de financement complémentaires à hauteur de 40 M€. Il dispose en outre du potentiel des bons et options en circulation et des lignes de tirage autorisées, soit au total de 32 M€.

Ces moyens vont permettre la poursuite d’une croissance externe ambitieuse dans le cadre du plan Move Up 2020.Le Conseil d’administration proposera à la prochaine Assemblée générale le versement d’un dividende de 0,88 € par action contre 0,60 € en 2016.

Perspectives 2017

Le dernier trimestre 2016 et les premières tendances de 2017 donnent des signaux favorables pour le démarrage de Move Up 2020. Les moteurs de croissance concernés sont prêts à monter en régime par l’augmentation du nombre de grands comptes et le Groupe est très actif concernant l’élargissement de son terrain géographique par croissance externe.Pour 2017, le Groupe se fixe pour objectif un taux de croissance à deux chiffres de son chiffre d’affaires, grâce au maintien d’une croissance organique soutenue et à l’apport de la croissance externe. SQLI vise également une nouvelle hausse significative de son Ebitda.SQLI publiera son chiffre d’affaires du 1er trimestre 2017, le 11 mai 2017, après bourse.

1 Ebitda = résultat opérationnel courant + dotations nettes aux amortissements et provisions2 (Dettes financières – Trésorerie) / Fonds propres