Assurance : vers le nouveau modèle direct-to-consumer (D2C) en Asie

Bien que les pratiques d’achat d’assurance varient fortement entre les pays d’Asie, elles convergent toutes vers de la vente en ligne. De nouveaux acteurs 100% digitaux comme ZhongAn ont pris des parts de marché importantes aux assureurs traditionnels qui deviennent de plus en plus dépendants de plateformes de distribution en ligne.

C’est pourquoi les assureurs asiatiques orientent leur stratégie vers le modèle direct-to-consumer (D2C). Les bénéfices : pouvoir offrir un service digital personnalisé pour les clients en récoltant un maximum de données directement, et sans devoir payer de commission.

Des acteurs 100% digitaux qui donnent le ton

Zhong An, le premier assureur 100% digital chinois

Capture de l’interface ZhongAn avec les catégories d’assurance, le profil et l'accès aux recommandations.

ZhongAn, initialement issu une collaboration entre Alibaba, Tencent et l’assureur Ping An, est entré sur le marché de l’assurance en 2013 en vendant des micro-assurances sur des plateformes-tierces partenaires (e-Commerce, transport…). Avec 330 partenaires, ZhongAn suit désormais une stratégie de diversification pour éviter une dépendance trop forte à ces derniers.

Depuis 2015, ZhongAn a réduit le nombre de ventes intermédiaires pour favoriser les ventes D2C. Pour cela, l’assureur digital a misé sur la technologie et l’expérience client. Il utilise l’intelligence artificielle pour automatiser 70% de son service client en ligne et a lancé en 2018 son chatbot ZhongAn ANswer qui permet de recommander des assurances avec une précision de 94%. Le service client intègre la technologie à différents niveaux : la vente en ligne a recours à un marketing ciblé, l’IA lutte contre la fraude, la gestion des polices se base sur la Blockchain, et la souscription et le remboursement s’appuient sur la reconnaissance visuelle.

En conséquence de cette excellente expérience client, les jeunes clients (56% âgés de moins de 35 ans en 2018 selon ZhongAn), qui souvent souscrivent à leur première assurance à travers ZhongAn, font le choix de rester fidèles et souscrivent à de nouveaux contrats chaque année en direct.

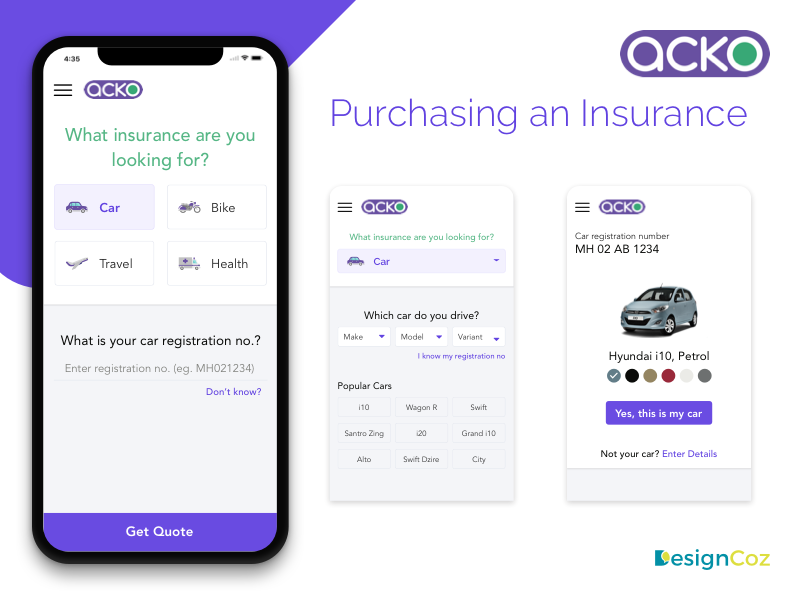

Acko General Insurance, la compagnie qui bouscule l’assurance automobile en Inde

En Inde, Acko General Insurance a connu une croissance exceptionnelle en proposant des produits d’assurance automobile via le digital. Après son lancement en 2016, la start-up a en effet a couvert 20 millions de clients la même année1 !

Interface de l’application - Source Acko General Insurance

Sa stratégie 100% digitale lui permet de réduire ses coûts d'acquisition et de vente et d’être ainsi plus compétitive que les compagnies d’assurance traditionnelles. Avec plus de 50% de ses ventes directes, elle est capable de collecter des données (type de voiture, région, historique) pour améliorer son service client et de proposer un pricing customisé2.

La dépendance des compagnies d’assurance aux plateformes tierces

Un certain nombre de plateformes et de nouveaux intermédiaires ont vu le jour au cours des dix dernières années, dont les assureurs sont devenus de plus en plus dépendants. Parmi eux, les plateformes de comparaison en ligne et les plateformes intégrées à des super apps ou à des réseaux sociaux. A titre d’exemple, 66,2% des assurances non-automobiles en Chine étaient commercialisées sur des plateformes-tierces en 20193.

C’est pourquoi le géant chinois Tencent a lancé en 2017 la plateforme WeSure, proposant aux clients d’acheter des produits d’assurance et de recevoir les remboursements directement via les applications sociales QQ et la super app de Tencent, WeChat. WeSure se focalise sur l’UX et s’associe à des compagnies comme Taikang pour leur expertise assurance. La plateforme compte désormais 20 partenaires assureurs, 55 millions de clients et a depuis assuré 25 millions d’utilisateurs4.

WeSure est accessible via les applications QQ et WeChat. Source : adn-co

WeSure collecte les données comportementales des clients, ce qui lui permet de formuler des recommandations à ses partenaires sur la conception de nouvelles offres d’assurance. De nouveaux services ont été conçus, comme par exemple le service WeFit, qui encourage l’utilisateur à adopter un mode de vie plus sain à travers des compétitions sportives entre amis ou en famille. Plus l’utilisateur est actif, plus il reçoit des réductions sur son assurance, ses visites médicales, son abonnement en salle de sport ou encore l’achat de matériel de sport.

Interface de l’application PolicyPal - Source : ladyboss.asia/

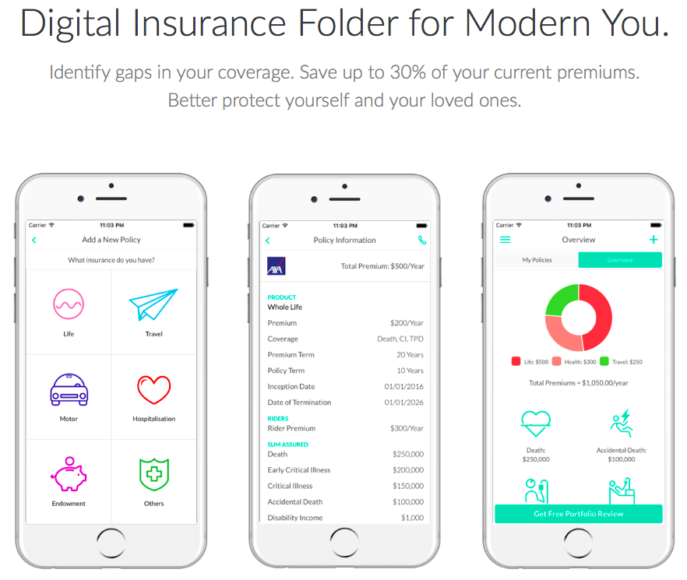

Un autre exemple de plateforme qui a réussi à se faire sa place en Asie est PolicyPal. Cet acteur singapourien se positionne comme un « guide d’assurance » permettant aux utilisateurs de mieux gérer leurs contrats d’assurance en scannant leurs documents papier, en les centralisant, et en analysant les données grâce à la reconnaissance visuelle (identification des zones non-couvertes pour conseiller l’achat d’assurances additionnelles).

Les services de la super app PayTm - Source PayTm.com

En Inde, PayTm est un exemple de super app en plein développement. Elle est détenue à 42% par… Alibaba. A l’origine pensée pour être un portefeuille de paiement, l’application a connu un succès phénoménal suite à la politique de démonétisation en Inde (en novembre 2016, le gouvernement annonce soudainement le retrait des billets de 500 et 1000 roupies de la circulation pour limiter la corruption5). La mesure a donné un coup d’accélérateur à PayTM dont le nombre d’utilisateurs a doublé l’année suivante.

PayTM a développé de nombreux services additionnels tels que le paiement de factures, l’achat de tickets de bus, de places de cinéma et l’achat d’assurances. Grâce à l’obtention de la licence d'intermédiaire en mars 20206, la start-up va commercialiser les produits de 20 assureurs asiatiques (vies, maladies, véhicules) sur sa plateforme.

Les compagnies traditionnelles empruntent la voie du direct-to-consumer

Les compagnies d’assurance chinoises ont une longueur d’avance sur le terrain de la vente en direct. En 2019, 45,8% des assurances automobiles en Chine étaient commercialisées directement sur les applications respectives des compagnies. 22,5% des ventes étaient alors effectuées via les comptes WeChat de ces mêmes compagnies.

Aujourd’hui, tous les assureurs chinois ont leur propre service de distribution en ligne. Un des pionniers est Ping An. Tous les services, de la souscription aux demandes de remboursement peuvent désormais être effectués en ligne : l’utilisateur entre ses informations, reçoit un devis, paie ses frais, reçoit par e-mail son contrat, puis un certificat en moins de 2 jours. Il peut ensuite déposer des demandes d’indemnisation rapide sur l’application et percevoir ses indemnités sous 3 jours.

Capture d'écran de la page d’accueil de l’app Ping An, après inscription.

En plus du chatbot répondant aux questions, PingAn utilise l’IA pour évaluer les demandes d’indemnisation. Sa stratégie est de constituer un service d’assurance automobile tout-en-un. Il est ainsi possible en utilisant l’application de trouver une place de parking, de demander un dépannage, de souscrire à un contrat d’assurance ou de le renouveler, d’évaluer les dommages causés en cas d’accident ou de contacter le service client.

Le service mobile de Ping An.

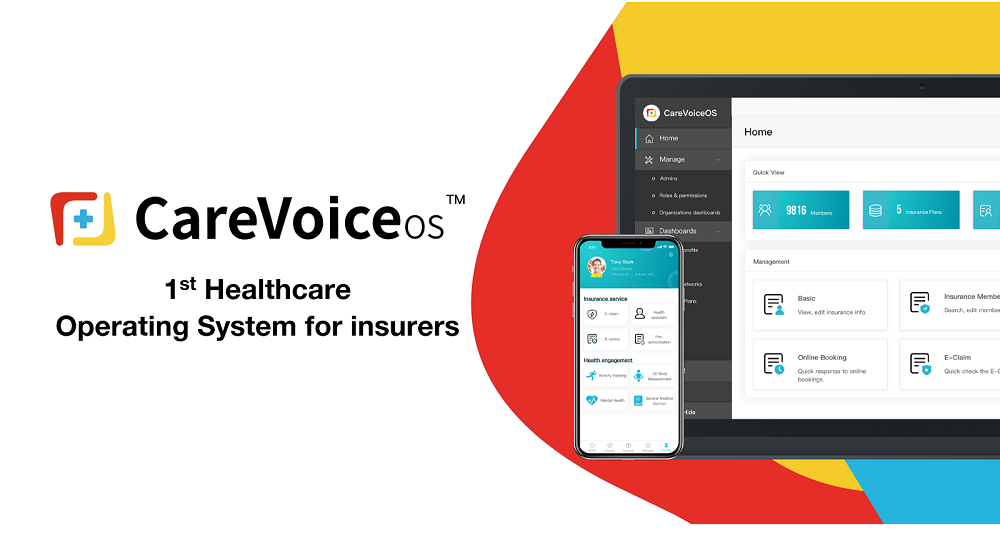

Capture d'écran de The CareVoice, la Saas de e-assurance - Source : The CareVoice.com

Un autre acteur de cet écosystème est la start-up The CareVoice. Elle propose une plateforme SaaS B2B, lancée en 2019, pour aider les compagnies traditionnelles à offrir des services en ligne et en direct. The CareVoice collabore déjà avec 15 entreprises d’assurances dont Ping An, ZhongAn, P&C Insurance et AXA. L’objectif est de rapprocher au maximum les assureurs de leurs clients à travers un service médical digitalisé et ultra-customisé (consultation, suivi de santé, prise de rendez-vous) et un service d’assurance digitalisé (réclamations, assistant virtuel, possibilité de découvrir et acheter de nouvelles assurances spécifiques selon les besoins de l’utilisateur).

L’Asie est encore une fois pionnière de la transformation digitale. Au cours des dernières années, les assureurs asiatiques ont vu arriver sur le marché de nouveaux acteurs et des intermédiaires qui les ont forcés à accélérer leur transformation et digitaliser leurs services. La vente directe (D2C) leur permet de fixer des tarifs plus bas et personnalisés, et les oblige à innover constamment pour améliorer l’expérience client en ligne. Les clients, eux, ont désormais accès à des services d’achats et de remboursements plus rapides, transparents et efficaces, ainsi que des services de conseil disponibles à tout moment en ligne via des chatbots et des robot-conseillers.

1 https://techcrunch.com/2019/03/13/acko-a-digital-insurance-provider-in-india-raises-another-65m-at-a-300m-valuation/?guccounter=1

2 Annual report 2018-2019, Insurance Regulatory and Development Authority of India

3 wdzj.com

5www.euromoney.com/article/b15ts6qpxvj51d/how-paytm-went-big-on-indian-demonetization